Home ? Основы ВЭД ? Приближается переходный период углеродного налога ЕС: стратегии реагирования экспортеров и анализ логики расчетов.

С приближением переходного периода по углеродным пошлинам китайские экспортные предприятия сталкиваются с рядом вызовов и потребностей в принятии мер. В данной статье будет проведена детальная интерпретация правил осуществления переходного периода и логики расчета европейских углеродных пошлин, чтобы помочь экспортным предприятиям лучше подготовиться и реагировать на них.

I. Ключевые моменты переходного периода углеродного тарифа

1) Основное содержание правил реализации переходного периода:Европейская комиссия недавно опубликовала правила реализации переходного периода углеродного налога, предоставив определенные ориентиры для экспортеров из неевропейских регионов. Эти правила в основном включают мониторинг, расчет и отчетность по прямым/косвенным выбросам объектов, прямым/косвенным выбросам, связанным с производством продукции CBAM, объему использования предшествующих материалов для продукции CBAM и встроенным выбросам.

2) Объяснение ключевых терминов:Прежде чем готовиться к противодействию углеродным тарифам, экспортирующим предприятиям необходимо четко понимать несколько ключевых терминов, таких как "объект", "прекурсорные материалы", "производственный процесс", "отнесенные выбросы" и "встроенные выбросы". Эти термины определяют базовую структуру расчета углеродных тарифов.

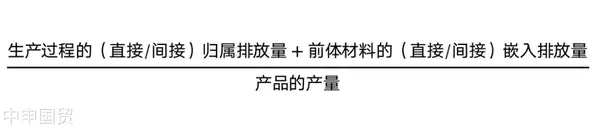

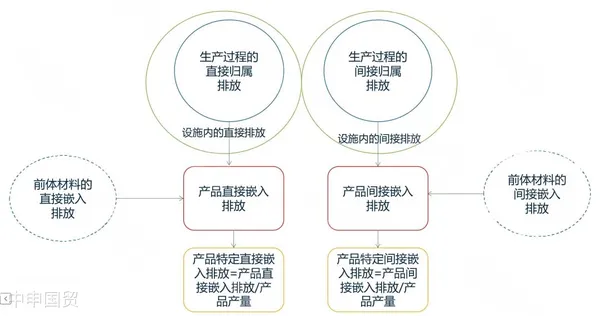

3) Логика вычислений:После ознакомления с ключевыми терминами экспортирующим предприятиям необходимо понять общую логику расчета углеродного тарифа. Это включает в себя расчет выбросов от объекта до выбросов, связанных с производственным процессом, а затем до встроенных выбросов продукции CBAM.

II. Как проводить мониторинг, расчет и отчетность, связанные с углеродным тарифом

1) Мониторинг выбросов объектов:Прежде всего, экспортирующим предприятиям необходимо осуществлять мониторинг выбросов своих объектов. Это включает все прямые и косвенные углеродные выбросы, возникающие в процессе производства. Прямые выбросы в основном происходят от производственной деятельности, тогда как косвенные могут быть связаны с потреблением электроэнергии, транспортировкой и другими факторами.

2) Расчет атрибутивных выбросов и встроенных выбросов:Во-вторых, на основе данных о выбросах предприятиям необходимо рассчитать выбросы, относящиеся к производственному процессу, и встроенные выбросы продукции CBAM. Для этого требуется четко определить количество каждого исходного материала, используемого в производственном процессе, а также прямые и косвенные встроенные выбросы, связанные с этими материалами.

3) Отчетность и аудит данных:Наконец, компании необходимо отчитаться по всем собранным и рассчитанным данным. Для обеспечения точности данных может потребоваться аудит третьей стороны. Кроме того, эти данные будут использоваться для расчета углеродного налога, который компании необходимо уплатить.

III. Стратегии реагирования экспортных предприятий

1) Заблаговременная подготовка и оценка:С приближением переходного периода углеродного налога экспортирующим предприятиям необходимо заранее подготовиться. Это включает в себя оценку собственного углеродного следа и возможных дополнительных затрат, связанных с углеродным налогом.

2) Оптимизация производственного процесса:Узнав о своем углеродном следе, предприятия могут сократить выбросы, оптимизировав производственные процессы. Это не только снизит затраты на углеродные пошлины, но и может повысить конкурентоспособность компании на рынке.

3) Поддерживать связь с органами ЕС:Помимо внутренней подготовки, экспортирующим предприятиям также необходимо поддерживать тесную связь с соответствующими органами ЕС. Это поможет компаниям более точно понимать последние изменения в углеродных тарифах, а также конкретные правила, которые могут на них повлиять.

Благодаря подготовке и реагированию по этим трем направлениям, экспортирующие предприятия с большей вероятностью смогут успешно преодолеть различные вызовы, связанные с переходным периодом углеродного тарифа.

Рекомендуем также:

? 2025. Все права защищены. Шанхайская ICP-лицензия № 2023007705-2  Номер разрешения на безопасность в сети Шанхая: 31011502009912.

Номер разрешения на безопасность в сети Шанхая: 31011502009912.